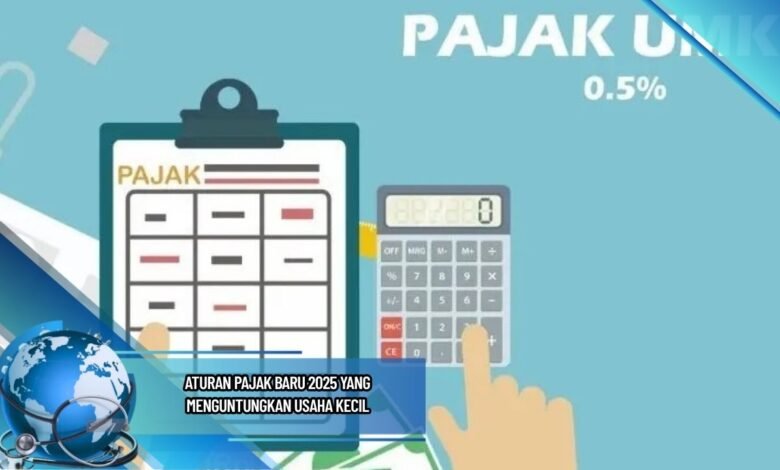

Aturan Pajak Baru 2025 yang Menguntungkan Usaha Kecil

Memasuki tahun 2025, pemerintah Indonesia memperkenalkan aturan pajak baru yang dinilai sangat membantu pelaku usaha kecil. Kebijakan ini dirancang untuk memberikan keringanan beban pajak, mendorong pertumbuhan ekonomi, serta meningkatkan daya saing di pasar. Dalam konteks BISNIS TERBARU HARI INI 2025, perubahan ini menjadi peluang emas bagi UMKM untuk memperluas usaha mereka tanpa terbebani oleh kewajiban pajak yang berat. Mari kita bahas lebih dalam manfaat dan strategi yang bisa diambil oleh pelaku usaha kecil dari aturan pajak terbaru ini.

Faktor Regulasi Pajak 2025 Bermanfaat Untuk Pelaku Usaha Kecil

Aturan pajak 2025 yang berlaku disusun supaya menawarkan kemudahan kepada UMKM. Dalam BISNIS TERBARU HARI INI 2025, program ini menawarkan ruang luas bagi pemilik usaha untuk memperluas operasional dengan minim tekanan modal.

Detail Perubahan Regulasi Pajak Versi 2025

Otoritas fiskal memutuskan penurunan beban pajak kepada usaha kecil dulu 2% turun menjadi setengah persen. Tak hanya itu, ambang pendapatan untuk bebas pajak bahkan diperbesar supaya makin banyak pelaku usaha yang dapat memanfaatkan aturan ini.

Keuntungan Kebijakan Pajak Terbaru Terhadap UMKM

Kebijakan ini menawarkan manfaat besar terhadap wiraswasta karena memperkuat cash flow serta menekan beban operasional. strategi dagang terkini mampu terfokus untuk pengembangan produk tanpa terganggu akibat masalah pajak.

Langkah Memanfaatkan Perubahan Pajak 2025 Dalam UMKM

Pemilik bisnis disarankan agar merekap semua transaksi menggunakan sistem keuangan otomatis biar praktis saat mengurus kewajiban pajak. Bahkan, pantau perkembangan kebijakan fiskal terkini supaya UMKM Anda tetap sesuai aturan serta mengantongi keuntungan penuh.

Kesimpulan

Aturan pajak baru di tahun ini adalah angin segar kepada pelaku usaha kecil. Memanfaatkan tarif pajak yang rendah, pengusaha bisa terarah ke pengembangan perdagangan serta inovasi untuk memperkuat posisi pasar.